buenas cargo los archivos aun asi me marca 72% de la IA es correcto asi

gracias

un saludo

Hola,

Que la Q-table marque 100% de aprendizaje en backtest y alrededor de 72% en cuenta real no significa que se hayan perdido datos. Suele ser normal e indica que no se está midiendo lo mismo en los dos entornos.

En backtest el histórico es finito y el agente puede recorrer muchas veces situaciones parecidas, de modo que métricas tipo “tabla completa”, “estados visitados” o “objetivo de actualizaciones” llegan al 100% con relativa facilidad.

En mercado real el flujo de precios no se repite igual y aparecen combinaciones de estado nuevas (volatilidad, spread, contexto distinto), hay menos pasos por unidad de tiempo que en una simulación acelerada y entran factores que en backtest suelen estar simplificados (ejecución, slippage, rechazos). Por eso el mismo indicador de “progreso” o cobertura suele quedar por debajo del 100% sin que la tabla se haya borrado.

En resumen, es normal, se rellenará también, la diferencia backtest vs real es esperable por la brecha simulación–real y por cómo se calcula ese porcentaje. Si en la documentación o la interfaz indican exactamente qué mide el % (celdas visitadas, episodios, confianza, etc.), se puede interpretar con más precisión.

Un saludo,

Ignacio

Hola, buenas tardes.

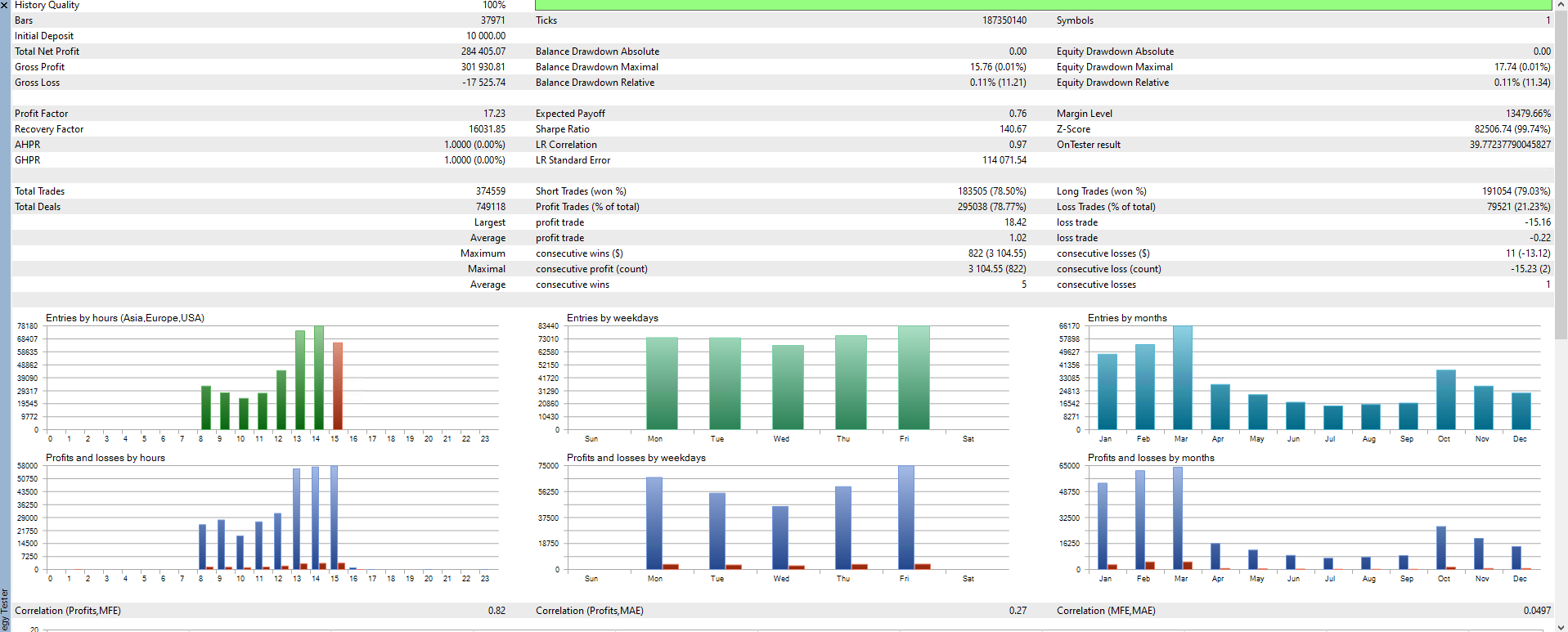

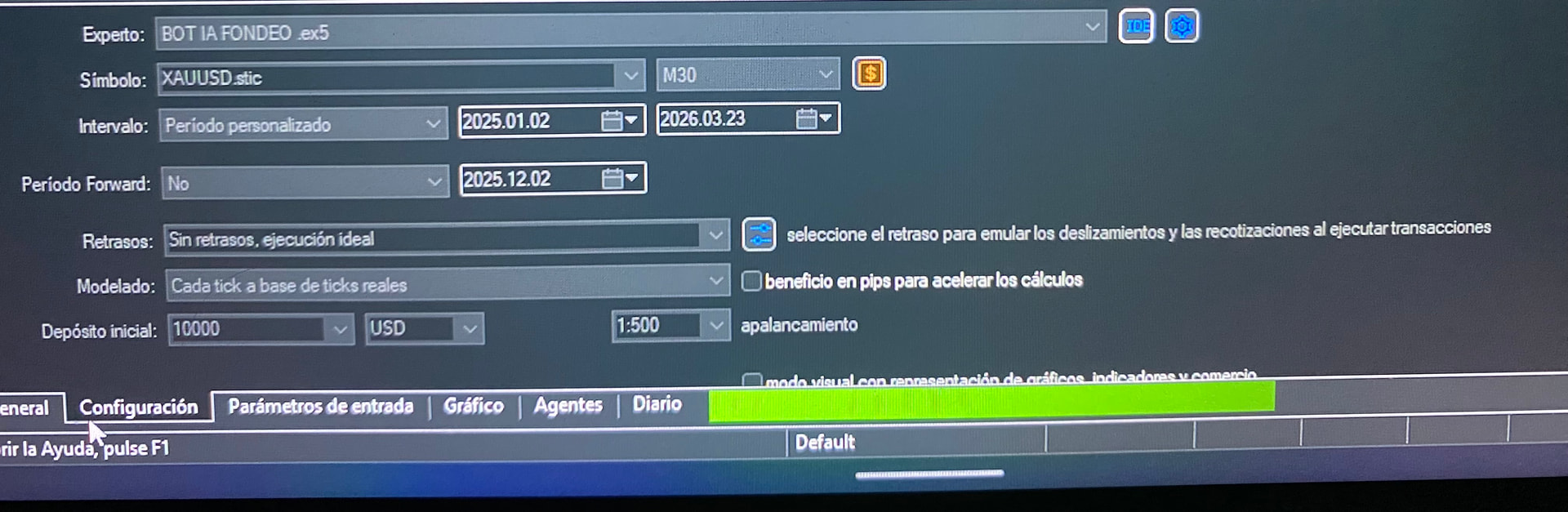

He terminado un backtesting del bot de fondeo v3 del colaborativo de Techain. El activo donde lo he realizado es el ORO en 30 Min, muy importante con datos al tick de Dukascopy descargados desde Tick Data Suite para tener datos reales sin ruido como lo datos de MetaTrader que rellena huecos.

El periodo del backtest desde 06.01.2023 hasta 25.03.2026

El bot de fondeo que he usado le he modificado 2 parámetros en los nodos de Agente Estratégico IA y DQN IA:

- Lotaje Máximo: 0,01

- Drawdown: 4%

Otro puto importante, es que solo hace operativas de 08:00-16:00 como esta en el nodo de filtro de tiempo.

La semana que viene lo pondré en una cuenta real para empezar a pasar el challenge con esta cuenta de fondeo de FTMO.

Os iré informando como va esa cuenta.

Saludos

1 me gusta

Podrías pasar el set ?

Hola David.

No tengo un .set, el bot esta tal cual en la plataforma de Techain.ai, en la sección colaborativo versión 3.

Sólo cambie los parámetros Lotaje Máximo 0,01 y Drawdown 4% del nodo Agente Estratégico IA y DQN IA y descargado para MT5.

Saludos

1 me gusta

Hola Víctor,

Tiene muy buena pinta el backtest y que los datos sean de Tick Data Suite al 100% de calidad de modelado es lo correcto, para que sea reproducible luego en real.

Un Win Rate de cerca del 80% está muy bien, sobre todo con el gran periodo de datos que tiene, porque así aunque se degrade algo la estrategia en algún momento, tiene margen para mantener un ratio elevado de aciertos.

Genial, a darle caña.

Un saludo,

Ignacio

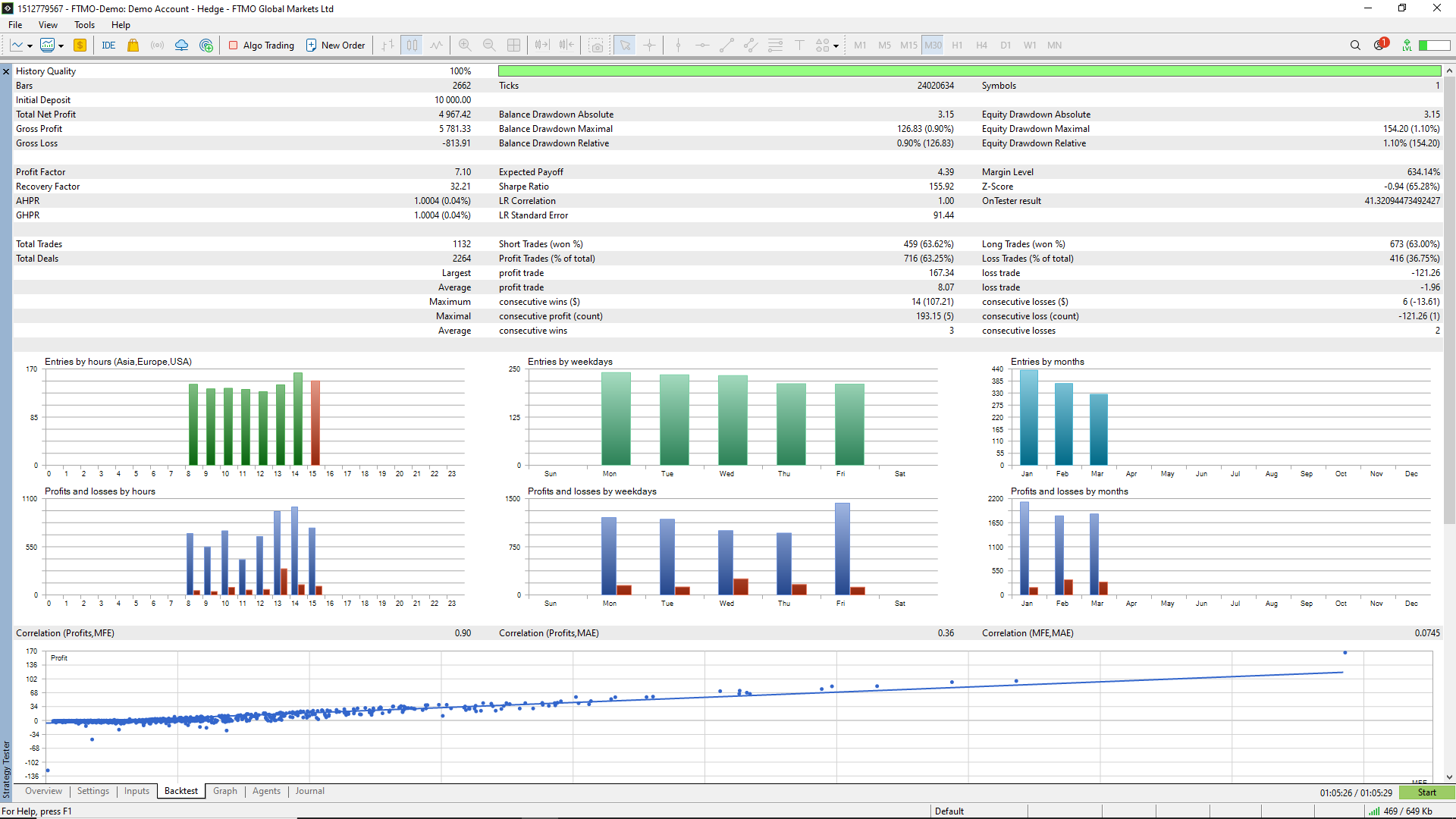

Buenas os paso otro bactesting que he hecho, dado que el bot de fondeo anterior aunque esta muy bien, casi no tiene drawdown (no llega al 2%) pero opera mucho y ya hemos visto los mensajes que le han mandado a varios personas del foro desde FTMO que te “aconsejan” bajar el número de operativas por hiperactividad, aunque no se llegue a los datos que ponen en los servidores de MetaTrader.

El backtest esta hecho desde 02.01.2026 hasta 25.05.2026, el activo de nuevo es el XAUUSD en 30 min. Con los datos al Tick de Dukascopy descargado desde la aplicación de Tick Data Suite con su prueba de 14 días.

Como podéis ver el DD Maximal es 1.10% y el drawdown máximo que le tenga puesto en el bot es de 4% así que vamos con bastante margen.

Ahora os comentare los nodos que he incluido y los cambios en los parámetros para este bot y evitar todas las reglas que nos ponen las diferentes empresas con sus Challenge.

En mi caso, será FTMO, el bot ya esta puesto para empezar a rodar mañana mismo.

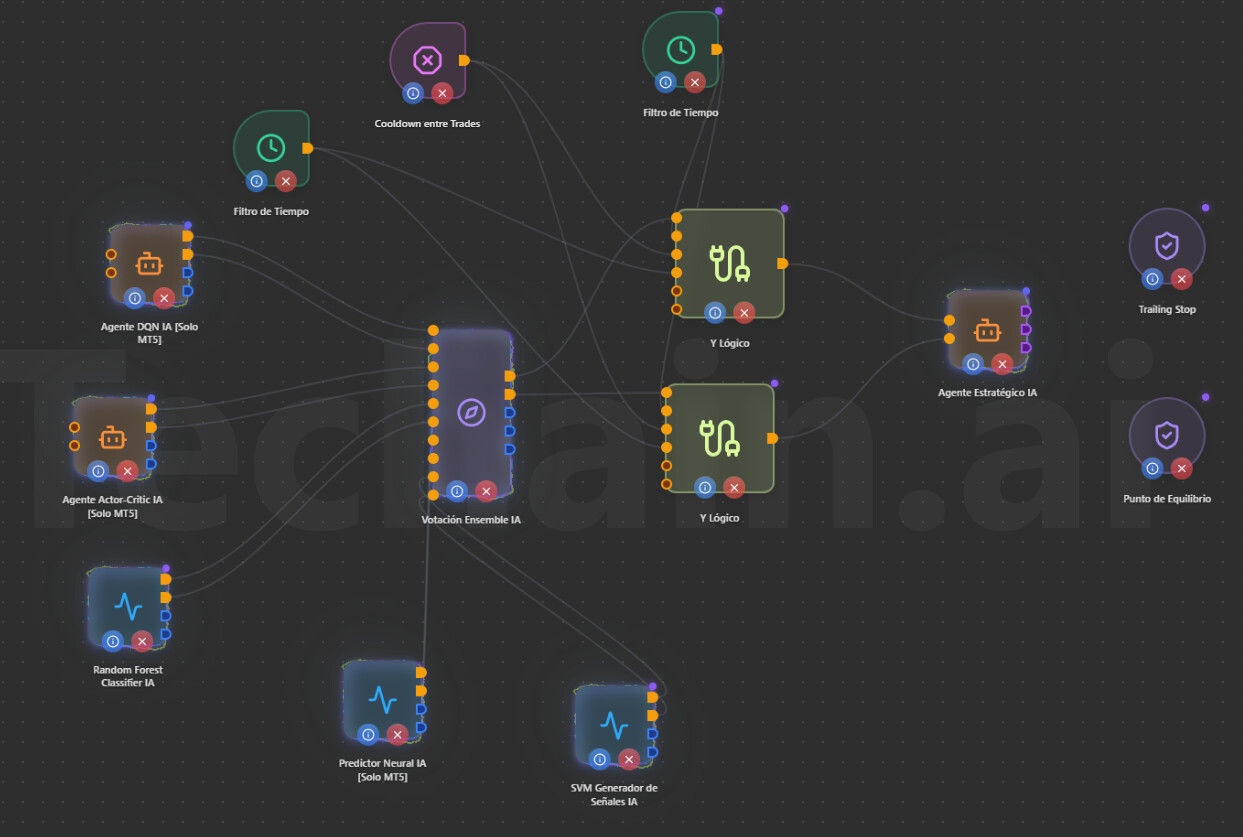

Este es el bot tiene de base el bot de trading de la sección colaborativo en Techain. Lo que he incluido son varios nodos para evitar la sobre operatividad del bot y eso que ya solo opera de 08:00 a 16:00 con el filtro de tiempo.

Para disminuir el número de operativas le he añadido el nodo Cooldown entre nodos y dentro he elegido barras y numero 1 para que me opere cada dos barras. Y como el timeframe es en 30 min, pues me opera cada 30 minutos y sólo me realiza una operativa.

Otro punto es que no quiero que me opere en las noticias, así que he añadido un segundo filtro de tiempo y selecciona evitar horario de noticias.

Una de las normas de FTMO es que durante las noticias no puedes operar, ni modificar SL/TP 2 min antes o después que sean las noticias. Durante las fases si te dejan y también dejar operativas los fines de semana, pero cuando pases el Challenges ya no puedes y como te olvides adiós cuenta.

Otra cosa que he hecho es que al ver que me hacia 1 operativa, le he subido el lotaje a 0,10, lo bueno que el bot va aprendiendo y va detectando que valor poner en la operativa, pero más de ese lotaje no hace, para tener el DD controlado que no quiero que me pase de 4%.

El Robot con esta configuración ya lo tengo puesto en un VPS para que empiece a operar desde mañana mismo. En este hilo ire poniendo los avance que vaya teniendo con el bot en el Challenge de una cuenta de 10.000$ en FTMO.

A los que estáis creando bot ya sea para cuenta de fondeo, en cuentas CFD,… os animo a ir subiendo vuestros resultados y los bots que estáis usando para ir ayudándonos entre todos para conseguir los objetivos que cada uno se vaya marcando.

Saludos.

Víctor

3 Me gusta

Hola Victor , gracias por compartirlo, quería preguntarte que la finalización del aprendizaje del bot finalizara estando en la cuenta real? ya que yo lo probé en free de FTMO y cuando termina el periodo de 14 días tengo que ponerlo de nuevo en otra cuenta free y claro el robot empieza desde 0 la barra de especialización.

Un saludo.

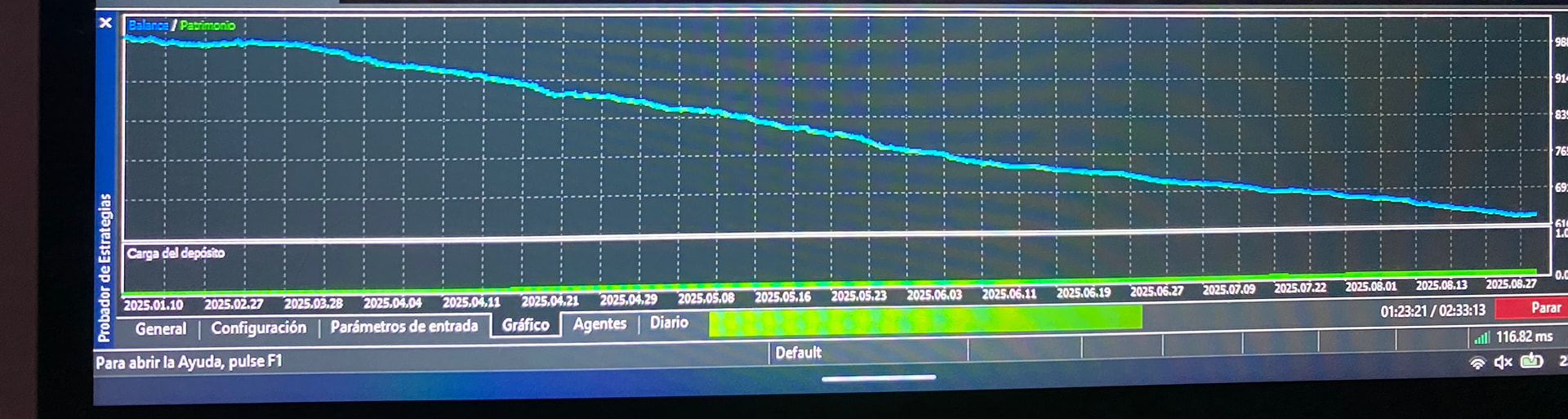

Hola buenas noches, no sé cómo serán los datos que tienes de dukascopy pero le hecho backtest sólo del último año con mis datos del oro en M30, y mira como va mi backtest, he modificado los dos parámetros como tú has dicho y me sale así compañero. No se parece nada a tus resultados. ![]()

Hola buenas noches, no sé cómo serán los datos que tienes de dukascopy pero le hecho backtest sólo del último año con mis datos del oro en M30, y mira como va mi backtest, he modificado los dos parámetros como tú has dicho y me sale así compañero. No se parece nada a tus resultados.

Hola,

En tu backtest se ven las diferencias principales. No has hecho entrenamiento previo, lo has puesto desde 2025 directamente. Esto es una gran diferencia.

No obstante, para el que no sepa la diferencia entre datos del MetaTrader y datos de alta calidad de modelado, como por ejemplo es el caso, de Tick Data suite, la diferencia es como la de una piedra del campo común y un diamante de museo.

- Los datos del MetaTrader son datos genéricos, corruptos normalmente (faltan tramos o movimientos y los recrea para dar continuidad aunque sea con algo falso).

- Los datos de Tick Dasa Suite están 100% completos al tick, no hay huecos.

Ejemplo claro para que se entienda, si en una vela, el histórico tiene el máxiimo, mínimo, cierre y apertura y nada más, el MetaTrader va a simular el movimiento (construcción) de esa vela.

Teniendo esto en cuenta, con un bot que opera de scalping (intra vela) cuando no usas datos reales (iguales a los de otro usuario), es imposible obtener los mismos resultados porque como la creación de cada vela no es igual y los TP/SL están muy cerca, te puede saltar el SL aunque en realidad el precio real nunca llegase a ese nivel desde la apertura de tu orden.

De ahí la importancia de utilizar datos con alta calidad de modelado.

Un saludo,

Ignacio

1 me gusta

Entonces que me recomiendas? Hacet backtest primero pra que esté entrenada y después con ese entrenamiento volver hacet backtest? No me queda claro

Saludos

Entonces que me recomiendas? Hacet backtest primero pra que esté entrenada y después con ese entrenamiento volver hacet backtest? No me queda claro

Hola,

Me refería a que no te puede hacer el mismo resultado en 2025 si el backtest del otro usuario ya estaba desde el 2023, por lo que cuando la IA llega a 2025 ya tiene el entrenamiento finalizado o prácticamente finalizado, por lo que no va a operar la misma estrategia.

Un saludo,

Ignacio

1 me gusta

Vale Ignacio ahora lo entiendo. De acuerdo pues voy hacerle el backtest desde 2023 a ver qué tal llega al 2025. Muchas gracias por la aclaración!! Un abrazo !!

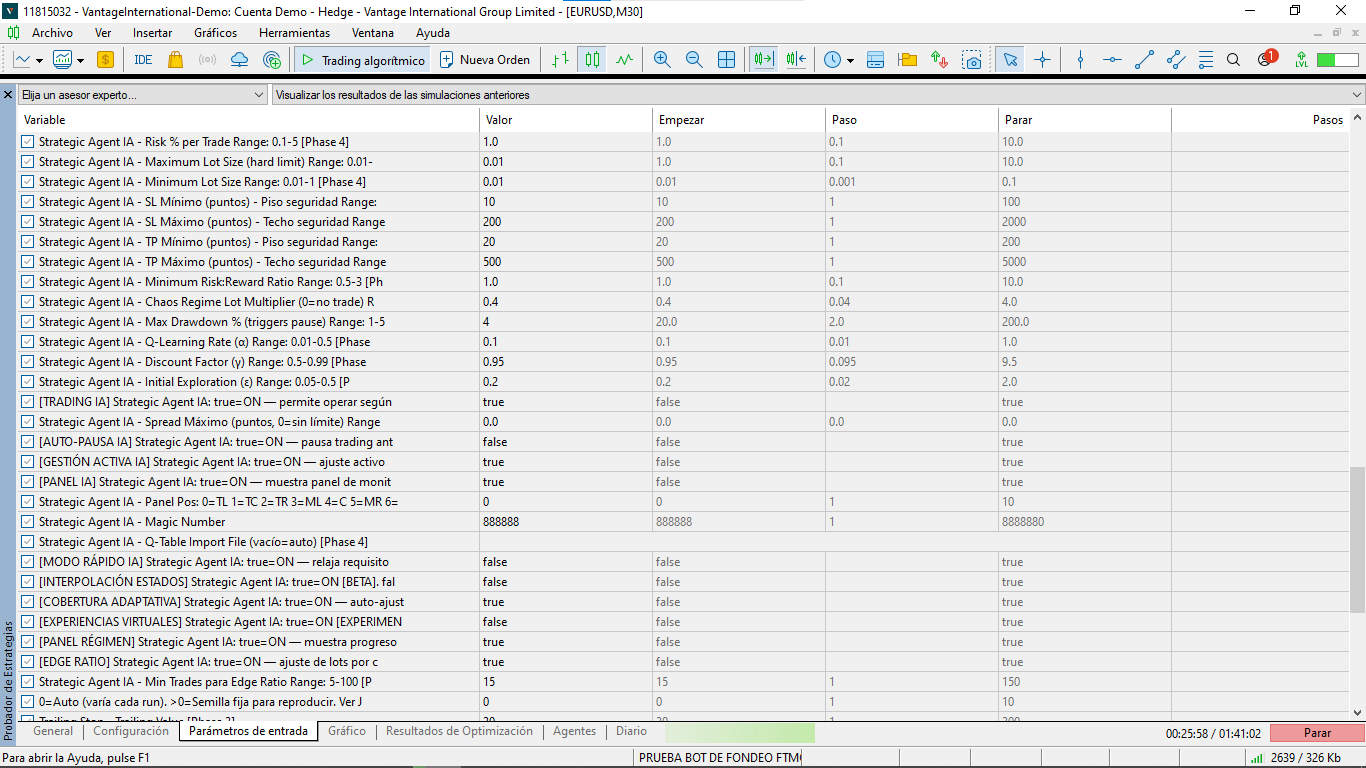

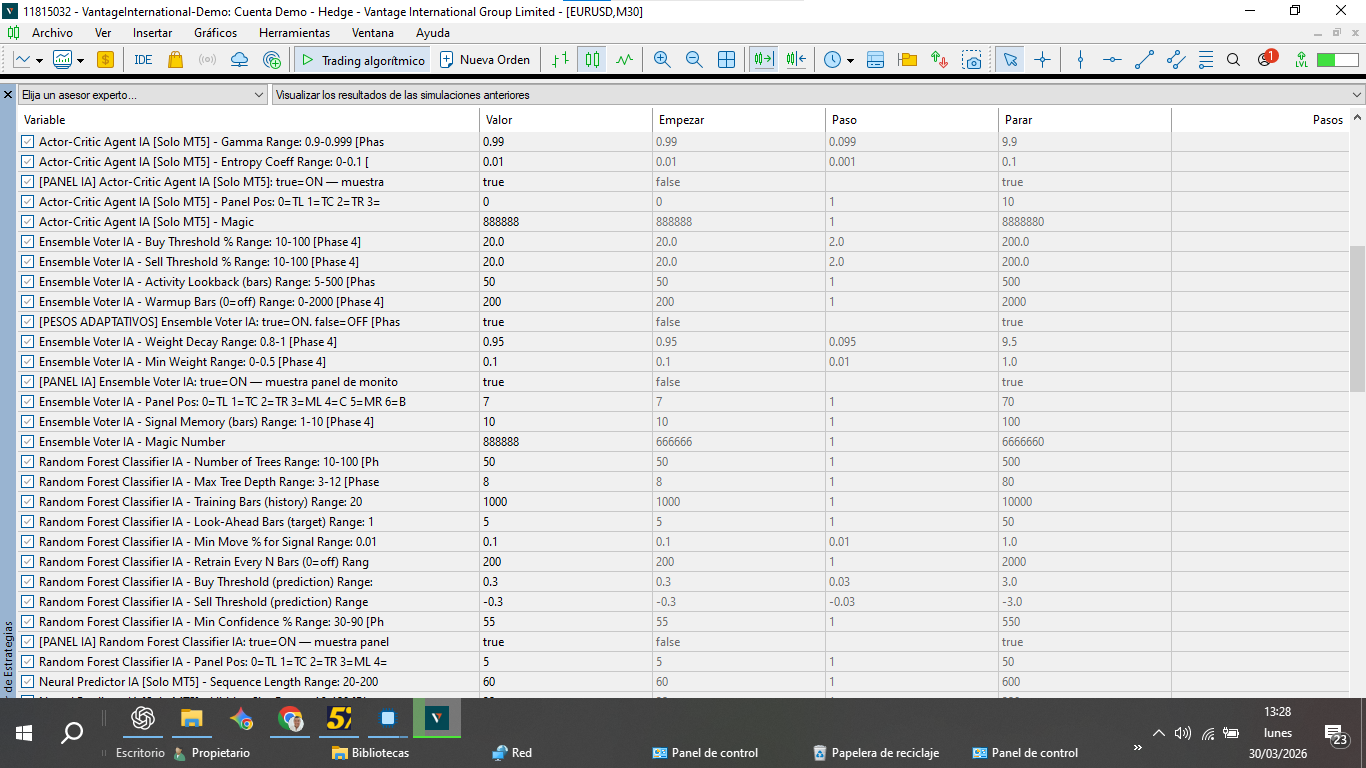

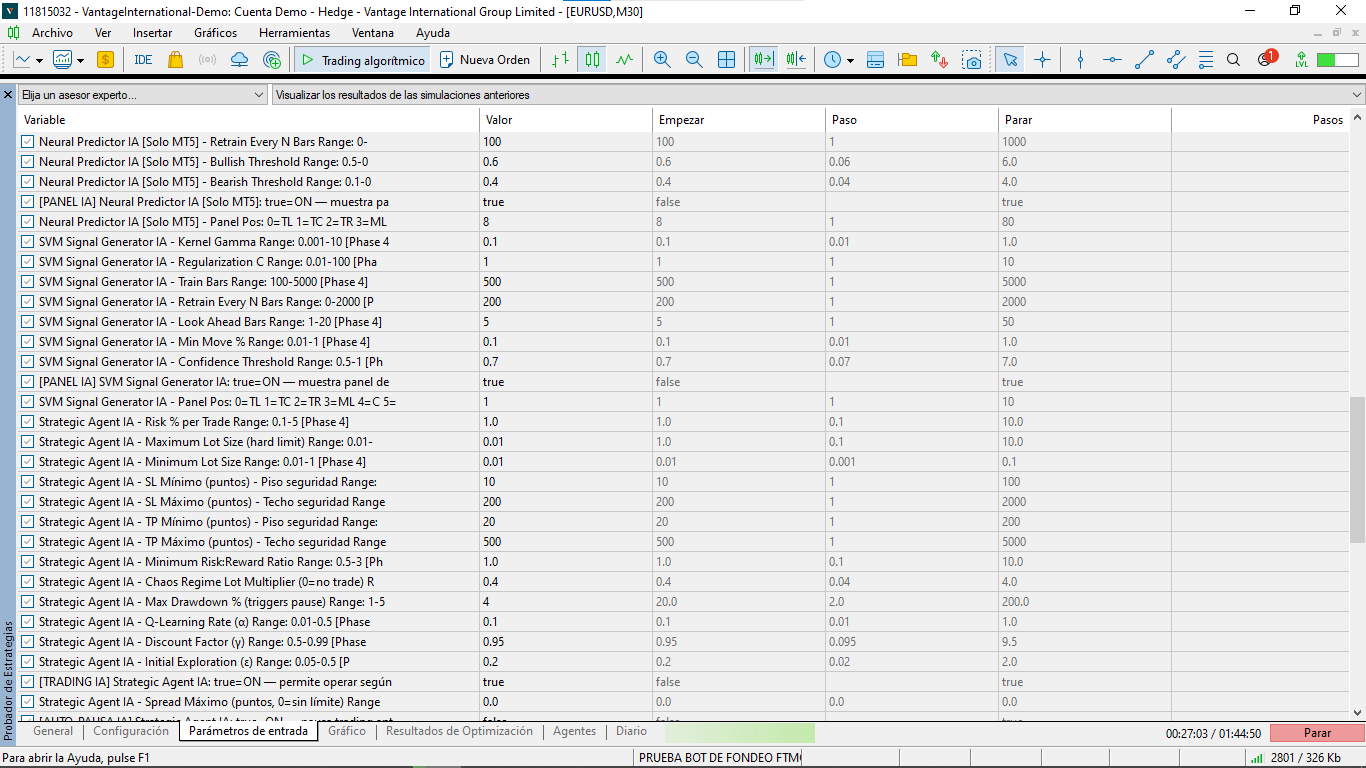

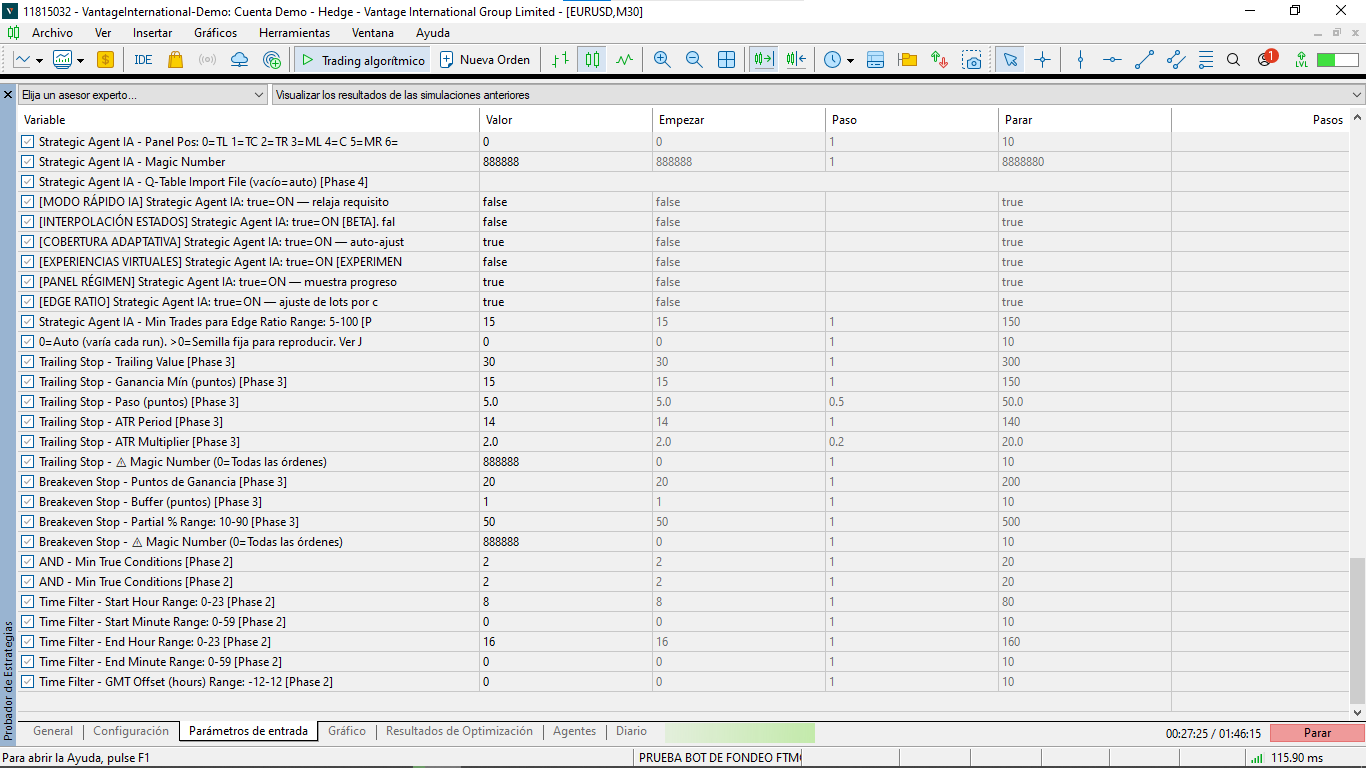

AHORA ESTOY DE VUELTA HACIENDO EL ENTRENAMIENTO DEL OT CON IA DE FONDEO CON EL EURUD EN 30 MIN ESTE ES MI SET DE PARAMETROS

CUANDO TERMINE LE PONGO EL ARCHIVO MT5 TAL CUAL ESTA

PARA QUE ME MANTENGA LO APRENDIDO ES CORRECTO LO HAGO HACE TIEMPO ESTOY CON ELLO Y LO HE PROBADO NE MOS TIEMPO M5 Y ME SALEN MUCHAS OPERACIONES LO CUAL TE RECHAZA CUALQUIER CUENTAD E FONDEO

Buenas,¿Que resultados estás teniendo con esos parámetros ?

Ignacio habias dicho que ibas a lanzar un bot mejorado para cuentas de fondeo para cuando seria eso

Hola Roberto,

No puedo darte un día exacto, pero estará en breves. No es algo sencillo de implementar, pero estamos en ello activamente.

Un saludo,

Ignacio

3 Me gusta

Hola Ignacio, tengo una duda sobre el tema.

En el vídeo que has compartido, la explicación sobre backtest para trabajar con los nodos de entrenamiento está bastante clara. Sin embargo, me surge una cuestión respecto a los bots de entrenamiento.

Mi duda es la siguiente:

¿En qué momento es necesario realizar una optimización? ¿O no es necesario optimizar porque el robot ya aprende por sí mismo durante el entrenamiento?

Es decir, si yo no ajusto manualmente los parámetros, ¿el robot los va modificando automáticamente a medida que aprende, hasta llegar a desarrollar una estrategia por sí mismo?

Y en caso de que sí sea necesario optimizar, ¿cuándo debería hacerse esa optimización? ¿Antes de iniciar el entrenamiento o una vez que el entrenamiento ha finalizado?

Hola Ignacio, tengo una duda sobre el tema.

En el vídeo que has compartido, la explicación sobre backtest para trabajar con los nodos de entrenamiento está bastante clara. Sin embargo, me surge una cuestión respecto a los bots de entrenamiento.

Mi duda es la siguiente:

¿En qué momento es necesario realizar una optimización? ¿O no es necesario optimizar porque el robot ya aprende por sí mismo durante el entrenamiento?Es decir, si yo no ajusto manualmente los parámetros, ¿el robot los va modificando automáticamente a medida que aprende, hasta llegar a desarrollar una estrategia por sí mismo?

Y en caso de que sí sea necesario optimizar, ¿cuándo debería hacerse esa optimización? ¿Antes de iniciar el entrenamiento o una vez que el entrenamiento ha finalizado?

Hola,

El nodo de Agente Estratégico IA gestiona la operativa, es decir, las señales que recibe. Decide si hacerlas o no, y como gestionarlas en caso de que las haga, todo conforme a la configuración que el usuario le haya especificado (el no inventa, sigue las normas).

Dicho esto, el nodo no modifica los parámetros de la estrategia (las señales, los indicadores etc.), si no que actúa sobre la gestión de la estrategia. Por lo tanto, cuanto mejor sea la estrategia y mejor configurada (optimizada) esté, más fácil será de gestionar por que producirá mejores señales y la IA tendrá más margen de gestión.

Un saludo,

Ignacio

1 me gusta