Saludos. Estaba mirando el nodo MFE MAE, y tengo las siguientes dudas:

- Este nodo hace un entrenamiento en vivo o del pasado para determinar el MFE y MAE?

- Se podria conectar este nodo al Strategy Agent IA para que en vez de usar ATR SL y TP, use estos valores?

Hola Rafa,

1. ¿El nodo MFE/MAE entrena en vivo o con datos del pasado?

El nodo hace las dos cosas, pero para SL y TP sugeridos lo que importa es el pasado:

- SL Sugerido y TP Sugerido (los valores que se conectan a Buy/Sell)

Se calculan solo con historial de trades cerrados:

-

Usa los últimos N trades cerrados (parámetro “Trades a analizar”, p. ej. 50).

-

Para cada trade cerrado reconstruye MFE y MAE con OHLC de las barras desde apertura hasta cierre.

-

Con esos MFE/MAE calcula promedios y percentiles (p. ej. percentil 95 % de MAE → SL sugerido, percentil 75 % de MFE → TP sugerido).

-

Ese cálculo se hace una vez por barra (está cacheado) para no recalcular en cada tick.

-

Opcional: seguimiento en vivo

Si activas “Rastrear trade actual” (trackCurrent = true):

-

El nodo calcula en tiempo real la MFE actual y MAE actual de las posiciones abiertas.

-

Esas salidas sirven para monitorear o para lógicas propias (p. ej. cerrar si MAE actual > 1.5 × MAE promedio histórico).

-

No se usan para los valores “SL Sugerido” y “TP Sugerido”; esos siguen saliendo del historial.

El “entrenamiento” que define SL/TP sugeridos es del pasado (historial de trades cerrados). Lo “en vivo” es solo el seguimiento de MFE/MAE de la posición actual, no el origen de los niveles sugeridos.

2. ¿Se puede conectar MFE/MAE al Strategy Agent IA para usar esos valores en vez de ATR SL/TP?

Hoy no. El Strategy Agent IA (ai.strategicAgent) no tiene entradas para SL/TP externos.

Pero va a estar disponible en breves. Si creéis que es algo que os ayudaría, se puede implementar.

Un saludo,

Ignacio

2 Me gusta

Muchas gracias. A ver si entendi:

- El MFE/MAE no se entrena con un backtest, ni mira hacia atras cuando se coloca un EA en el grafico, sino que al colocarlo en demo o real va registrando a partir de ahi los trades que se van generado, y si le colocamos el parametro 50, entonces a partir de 50 trades cerrados hace el calculo del MFE/MAE Promedio y del SL y TP Sugeridos, y ahi es que inicia a enviar esa informacion.

- Si se elige true la opcion “Rastrear Trade Actual” va midiendo el MFE actual de la operacion abierta (por ejemplo) y podemos contrastar contra el MFE promedio (basado en los 50 trades cerrados anteriores), para cerrar el trade si el MFE actual es > a (1.5 x MFE promedio).

De ser asi todo lo que he planteado arriba, podria modelar para usar el MFE con el Strategy Agent de la siguiente manera?

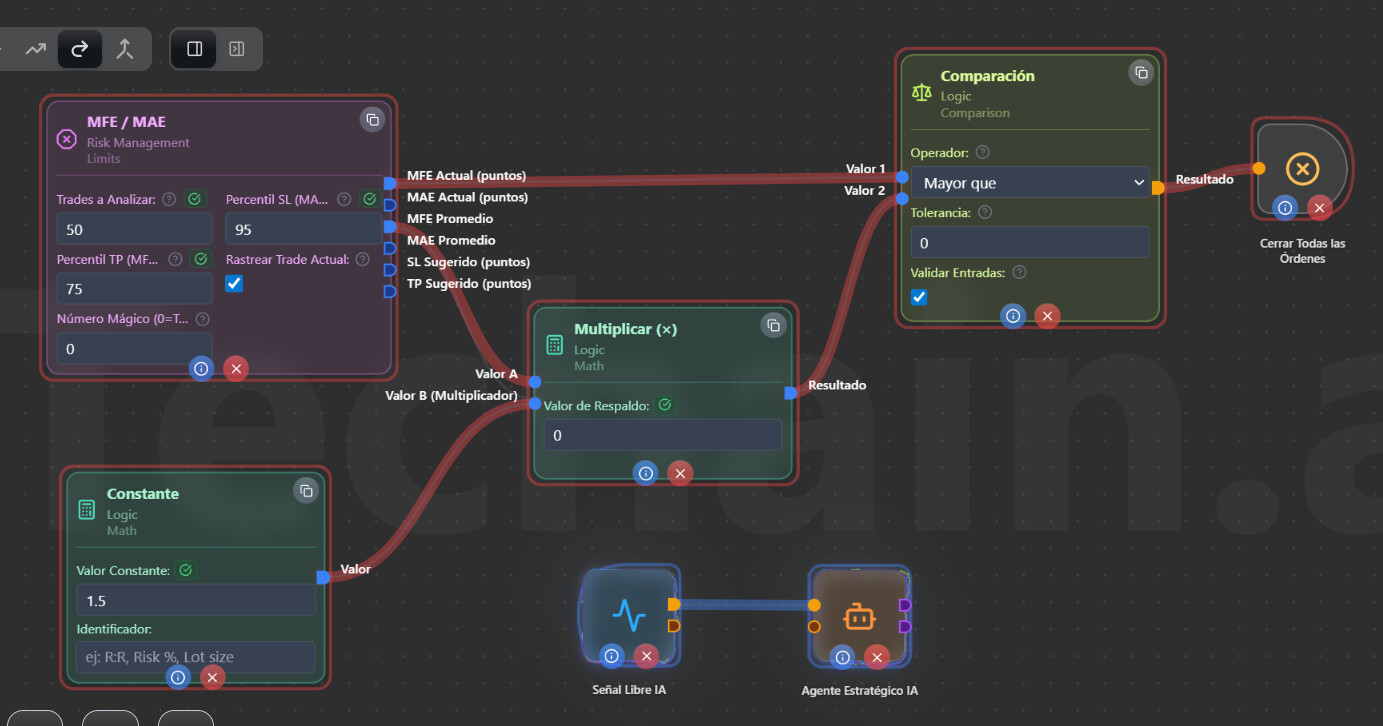

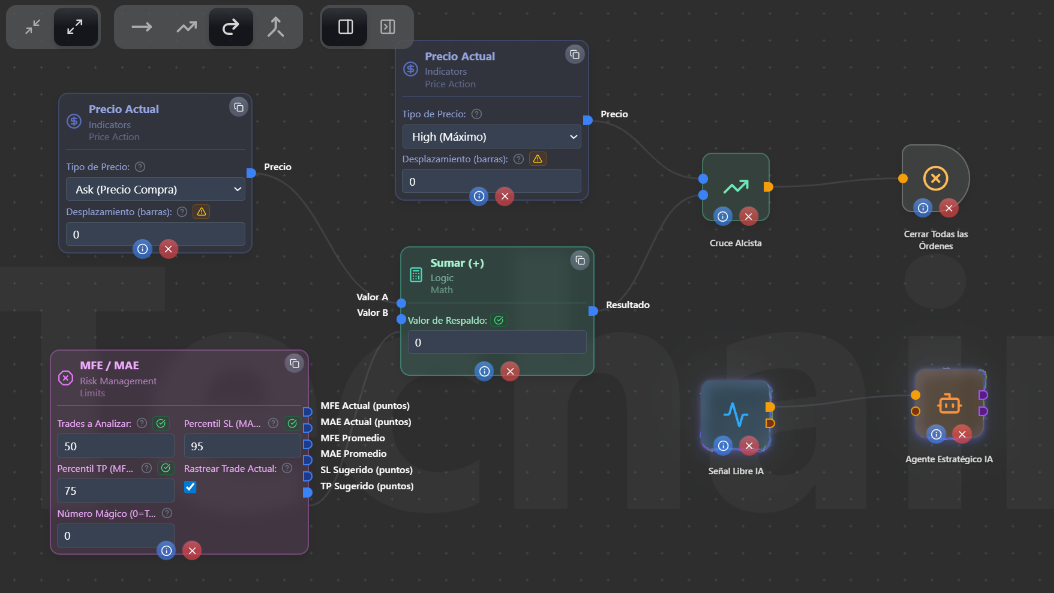

Opcion 1:

Opcion 2:

O esta Opción 2, ¿simplemente podría eliminar Precio Actual y Sumar, para tomar el MFE Actual y el TP Sugerido, y decir algo como If MFE Actual > TP Sugerido = Cerrar Operacion ? y de igual forma para el StopLoss? [ If MAE Actual > SL Sugerido = Cerrar Operacion ]?

Por penúltimo, ¿no sería bueno que el MFE/MAE llevara un registro para Compras y uno para Ventas? Ya que generalmente no tienen la misma agresividad.

Por último, ¿si tomo estas acciones de cerrar las operaciones cuando supere cierto valor del MFE o MAE, cuando busque nuevamente el promedio de las últimas 50 operaciones, no se reduciría? ya que estaría cerrando quizás antes las operaciones y no se exprese su real MFE y MAE? En ese sentido, de ser así, no sería bueno que el nodo de MFE/MAE se siga actualizando por detrás simulando el SL ATR y TP correspondiente, independientemente de que cierre antes por MFE o MAE?

Hola Rafa,

Te resumo punto por punto.

1. Sobre tu entendimiento del MFE/MAE

Casi todo es correcto; solo un matiz:

-

No usa backtest ni “mirar atrás” a un histórico descargado: usa solo el historial de órdenes cerradas que la plataforma tiene para esa cuenta (demo o real). Ese historial es el que MT4/MT5 expone (OrdersHistoryTotal / HistoryDealsTotal).

-

Cuenta nueva: Al colocar el EA en demo o real, los trades se van cerrando y el historial crece. Con parámetro 50, a partir de 50 trades cerrados se calculan MFE/MAE promedio y SL/TP sugeridos, y desde ahí el nodo empieza a enviar esa información. Antes de eso, las salidas de SL/TP sugeridos salen en 0.

-

Cuenta con historial previo: Si la cuenta ya tenía trades cerrados (del mismo EA u otro), el nodo usa los últimos N de ese historial. No “borra” lo anterior, toma siempre los últimos N cerrados del símbolo (y magic number si lo usas). Así que en una cuenta con 200 cerrados, con N=50 tendrías sugerencias desde el primer tick.

-

“Rastrear trade actual” = true: Correcto, se mide en tiempo real MFE actual y MAE actual de la posición abierta, y puedes comparar contra los promedios (o percentiles) basados en esos últimos 50 trades cerrados, por ejemplo para cerrar si MAE actual > 1.5 × MAE promedio (o análogo con MFE).

El “entrenamiento” de SL/TP sugeridos viene del historial de trades cerrados de la cuenta (no de backtest). En cuenta nueva, ese historial se construye desde que empiezas a operar en esa cuenta.

2. Opción 1 y Opción 2

-

Opción 2 (MAE Actual > 1.5 × MAE Promedio → Cerrar): Correcta. Ambos lados están en la misma unidad (puntos), MAE Actual en puntos vs MAE Promedio × 1.5 en puntos. Es justo el caso de uso “cerrar trade atípico” que está en la documentación. La conexión con Multiplicar y Constante 1.5 está bien hecha.

-

Opción 1 (Cruce Alcista: High vs Ask + TP Sugerido → Cerrar): Tiene un problema de unidades. Las salidas del nodo MFE/MAE (SL Sugerido, TP Sugerido, promedios) están en puntos (p.ej. 750 puntos), mientras que Precio Actual (Ask o High) está en precio (p.ej. 1.08500). Si los sumas directamente con el nodo Sumar, obtienes un valor sin sentido (1.08500 + 750 = 751.085). La Comparación o el Cruce nunca dispararían correctamente. Existe un nodo “Puntos → Precio” que convierte puntos a distancia de precio (750 puntos → 0.00750), pero incluso usándolo, el Ask es el precio actual del tick, no el precio de entrada de tu posición abierta, así que el “nivel objetivo” se movería constantemente. Para lo que buscas (cerrar cuando el recorrido a favor o en contra supere un umbral), la versión simplificada que tú mismo propones es la correcta (punto 3).

3. Simplificar: “Si MFE Actual > TP Sugerido → Cerrar” y “Si MAE Actual > SL Sugerido → Cerrar”

Sí, esta es la mejor opción. No hace falta Precio Actual ni Sumar:

-

Cerrar por TP alcanzado (en puntos): Comparación: MFE Actual > TP Sugerido → cuando se cumpla, disparas Cerrar.

-

Cerrar por SL alcanzado (en puntos): Comparación: MAE Actual > SL Sugerido → cuando se cumpla, disparas Cerrar.

Ambas salidas del MFE/MAE ya están en puntos, así que la comparación es directa (puntos vs puntos, misma unidad). Puedes tener dos ramas (una para MFE y otra para MAE) y unir ambas con un nodo OR (o conectar las dos directamente a “Cerrar”), de forma que se cierre si se cumple cualquiera de las dos condiciones.

Es más directo, más limpio y sin problemas de unidades.

4. Cierre anticipado y “contaminación” del promedio de los últimos 50

Tu razonamiento es correcto:

-

Si cierras por condición (p.ej. MFE Actual > TP Sugerido o MAE Actual > 1.5 × MAE Promedio), esos trades entran en el historial con el MFE/MAE que tenían en el momento del cierre, no con el que hubieran tenido si hubieran seguido hasta un SL/TP “natural” o ATR.

-

Eso puede hacer que, con el tiempo, los promedios (y percentiles) de los “últimos 50” se adapten a salidas más tempranas: por ejemplo, si siempre cortas ganadores al TP sugerido, el MFE registrado será como mucho el TP, y el MFE promedio puede bajar o estabilizarse. Algo análogo puede pasar con MAE si cierras por MAE.

Tu idea de que el nodo siga actualizándose “por detrás” simulando un SL/TP de referencia (p.ej. ATR) para estadística es muy razonable, para el cálculo de promedios y percentiles, en lugar de usar solo el MFE/MAE observado en el cierre real, poder usar un “MFE/MAE simulado” como si el trade hubiera tenido un SL/TP fijo (p.ej. ATR). Así las estadísticas no quedarían “recortadas” por tu regla de cierre anticipado y seguirían representando mejor el recorrido real del precio. Es una funcionalidad más avanzada (estadística con cierre simulado vs cierre real), pero la anotamos como posible evolución del nodo.

Un saludo,

Ignacio

Wow! Gracias por toda esa explicación y aclaración! Muy detallada y me queda super claro! Muchas gracias!

Gracias a ti por el apoyo.

1 me gusta

En tu experiencia, de todos los indicadores que tienes de volatilidad, momemtum, etc. Cuales son los 5 mas efectivos que sirven como filtros para las estrategias?

Hola Rafa,

No hay un indicador más efectivo que otro como tal, sino, solo estarían los más efectivos y se descartaría el resto.

Depende de lo que se quiera medir y del mercado.

Es como preguntar ¿Qué coche es mejor?

Pues depende, hay deportivos, monovolúmenes, sedan, SUV, furgonetas, cabrios, 4x4., F1.

No hay uno mejor que otro, dependerá de lo que quieras hacer.

Un saludo,

Ignacio