Hola,

Bienvenido a la comunidad

Te comento.

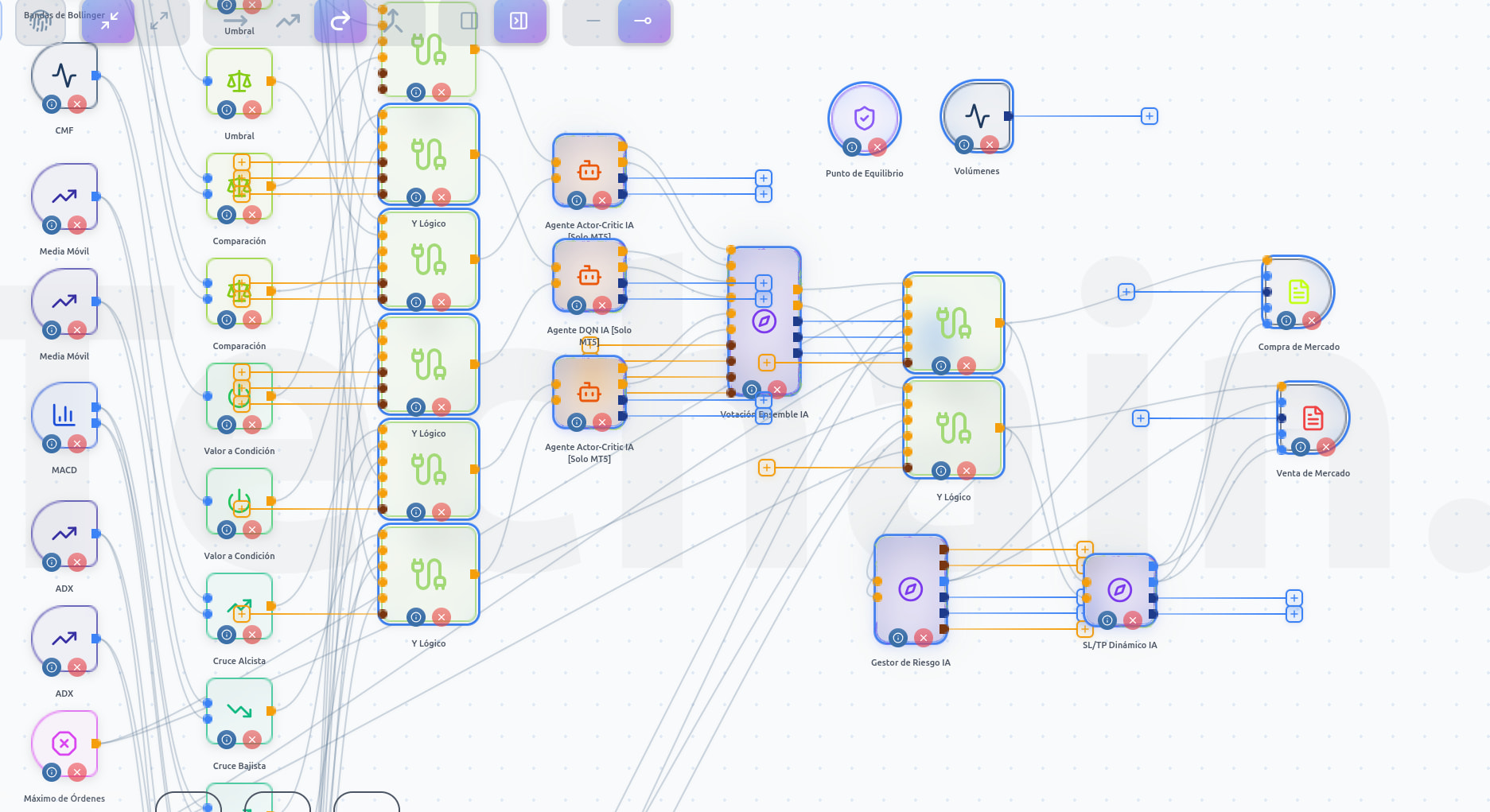

1. Sobre la Votación Ensemble y la confluencia de las 3 estrategias

Tu razonamiento es parcialmente correcto, si las 3 estrategias están diseñadas para actuar en estados de mercado distintos (tendencia, rango, volatilidad), es poco probable que las 3 emitan señal simultáneamente en la misma vela. Pero eso no significa que el nodo Ensemble sea inútil, de hecho, está diseñado precisamente para este escenario.

El nodo tiene un parámetro clave llamado votingMethod, y el método por defecto es DYNAMIC_QUORUM. Este método solo cuenta las estrategias que están “activas” (las que han emitido alguna señal en las últimas N barras, configurado con activityLookback). Es decir:

-

Si solo 1 de 3 estrategias emite señal BUY, y las otras 2 llevan tiempo inactivas, el cálculo es 1/1 = 100% → supera el umbral y se abre la operación.

-

Si 2 están activas y solo 1 vota BUY → 1/2 = 50% → depende del umbral configurado.

Además, existe el parámetro signalMemoryBars (por defecto = 1). Si lo subes a, por ejemplo, 5 barras, el Ensemble “recuerda” señales de las últimas 5 velas, lo que permite que estrategias que emiten con desfase temporal puedan confluir en la ventana de memoria. Eso sí, siempre necesita al menos una señal nueva en la vela actual como “trigger” para ejecutar.

El Ensemble con DYNAMIC_QUORUM maneja perfectamente el escenario donde las estrategias no coinciden. No necesita que las 3 confluyan, se adapta a cuántas están activas en cada momento. Es una buena colocación.

2. Sobre la posición del Gestor de Riesgo IA y SL/TP Dinámico IA

Aquí hay matices importantes:

Opción A — Después del Ensemble:

-

Un solo nodo de SL/TP Dinámico IA y un solo Gestor de Riesgo IA para todas las señales.

-

El SL/TP Dinámico usa Q-Learning y aprende de todas las órdenes cerradas del mismo Magic Number, sin distinguir qué estrategia generó cada trade.

-

Ventaja: más datos para aprender → convergencia más rápida de la tabla Q.

-

Inconveniente: mezcla perfiles de riesgo distintos (una estrategia de tendencia puede necesitar SL amplios, una de rango SL ajustados).

Opción B — Después de cada Actor-Critic (antes del Ensemble):

-

Un nodo SL/TP y un Gestor de Riesgo por cada agente.

-

Cada nodo aprende solo de los trades generados por su agente específico.

-

Requiere Magic Numbers distintos por instancia para que cada nodo identifique “sus” trades.

-

Ventaja: SL/TP optimizados para el perfil de cada estrategia.

-

Inconveniente: menos datos por nodo, convergencia más lenta.

Lo habitual, si las estrategias tienen perfiles de riesgo muy distintos (por ejemplo, una opera en tendencia con SL amplios y otra en rango con SL cortos), tiene más sentido colocarlos después de cada Actor-Critic con Magic Numbers separados. Si las estrategias son relativamente similares en perfil de riesgo, déjalos después del Ensemble, más datos = mejor aprendizaje.

3. Sobre el nodo de Volúmenes

Correcto, no tiene ninguna funcionalidad en su estado actual. El nodo de Volúmenes no tiene entradas (es un indicador puro), y si su salida value no está conectada a ningún otro nodo, el valor se calcula pero no lo usa nadie. Es efectivamente un nodo muerto en el grafo.

Si quisieras darle uso, podrías conectar su salida a un nodo de Umbral o Comparación para, por ejemplo, confirmar señales solo cuando el volumen supera cierto nivel (filtro de volumen). Pero tal como está en el bot, no aporta nada.

Espero que te aclare las dudas.

Un saludo,

Ignacio