Actualización Techain — 23 Febrero 2026

¡Hola a todos!

Compartimos las mejoras y novedades que hemos incorporado desde la última actualización. Gracias por vuestra confianza y por seguir construyendo con nosotros.

Nuevos nodos

No hay nuevos nodos en esta actualización.

Mejoras en nodos existentes

-

Filtro de Tiempo (modo Día de la Semana) — Cuando usáis el filtro de tiempo en la opción “Día de la Semana”, el bot generado ahora incluye parámetros individuales por cada día (Lunes, Martes, Miércoles, etc.) en la ventana de parámetros de MetaTrader. Así podéis activar o desactivar cada día por separado y, lo más importante, optimizar por días de la semana en el Strategy Tester: primero optimizar la franja horaria y después probar qué días conviene operar, todo desde los parámetros del EA sin tener que recompilar.

-

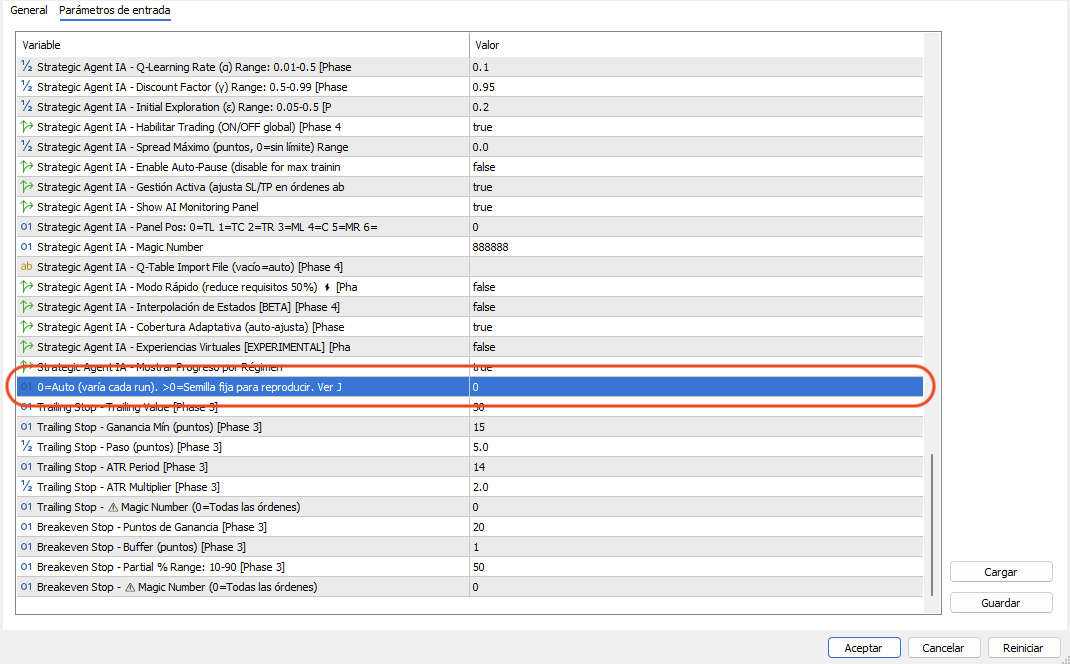

Nodos IA con aprendizaje en Backtesting (Strategic Agent, Filtro de Señales, SL/TP Dinámico, DQN, Actor-Critic, etc.) — Cuando el EA se ejecuta en el Strategy Tester, estos nodos activan automáticamente un modo de entrenamiento acelerado (learning rate x3, decay de exploración más rápido, replay más frecuente). Los modelos se guardan en

.binal terminar el backtest; podéis usar el mismo Magic Number en demo/live para cargar el modelo ya entrenado. Ver la sección Entrenamiento de nodos IA con backtest histórico en Nuevas funcionalidades.

Nuevas funcionalidades

Entrenamiento de nodos IA con backtest histórico (Strategy Tester)

A partir de esta actualización, todos los nodos IA con aprendizaje detectan automáticamente cuando el EA se ejecuta dentro del Strategy Tester de MetaTrader (MT4 y MT5) y activan un modo de entrenamiento acelerado. Esto permite:

-

Llenar los archivos

.bin(modelos entrenados) mediante un backtest con datos históricos, eligiendo el rango de fechas o la cantidad de velas atrás en el tester. -

Ahorrar mucho tiempo: en lugar de esperar semanas o meses en demo/live para ver si el entrenamiento converge, podéis hacer un backtest de 1–2 años (por ejemplo, ~1 hora) y obtener un modelo ya entrenado en los

.bin. -

Iterar rápido: si el desempeño no es el esperado, ajustáis parámetros, volvéis a lanzar el backtest y en poco tiempo tenéis un nuevo modelo sin tener que esperar en demo.

Comportamiento técnico:

-

Detección automática: en MT4 se usa

IsTesting(), en MT5MQLInfoInteger(MQL_TESTER). No hace falta configurar nada extra. -

Aceleración del aprendizaje: learning rate efectivo x3 (con tope de seguridad), epsilon decay más rápido, experience replay más frecuente. Para DQN (MT5) además se entrena 5 veces más seguido (cada 10 ticks en vez de cada 50).

-

Persistencia: al finalizar el backtest, los

.binse guardan enCommon/Files/. Usando el mismo Magic Number en demo o live, el EA carga automáticamente el modelo entrenado. -

Reporte al finalizar: la función

OnTester()imprime un resumen con profit, drawdown, recovery factor, win rate y número de ticks de entrenamiento, para valorar la calidad del entrenamiento antes de pasar a demo.

IMPORTANTE: El entrenamiento en Backtesting es más acelerado, pero puede disminuir considerablemente los resultados y la efectividad del aprendizaje y por lo tanto del EA.

Nodos que se benefician: Strategic Agent (Q-Learning), Filtro de Señales IA (perceptrón), SL/TP Dinámico, DQN Agent (MT5), Actor-Critic (MT5), SVM, Random Forest.

La documentación completa está en Formación Techain, capítulo 10.21 — Entrenamiento de Nodos IA con Backtest Histórico (ES) y 10.21 — AI Node Training with Historical Backtest (EN).

Optimización Guiada por Fases (MT4 y MT5)

Uno de los problemas más frecuentes que nos habéis planteado es la dificultad para optimizar EAs con muchos parámetros: no queda claro por dónde empezar, qué dejar fijo, y los mejores resultados aparecen con muy pocas operaciones. Hemos desarrollado e implementado un sistema completo de optimización guiada que resuelve todo esto.

¿Qué hace? Clasifica automáticamente todos los parámetros del EA en 4 fases ordenadas:

-

Indicadores — Períodos, desviaciones, profundidades (la base de las señales).

-

Lógica — Umbrales, confirmaciones, sensibilidad (cuándo se dispara la señal).

-

Gestión de Riesgo — SL/TP, lotes, límites de drawdown (protección del capital).

-

Ajuste Fino — Tipos de MA, filtros especializados, parámetros IA.

En MT5 (automático):

-

Nuevo input

OptimizationPhase(0-4). Solo tenéis que poner el número de fase y lanzar la optimización con criterio “Custom max”. El EA configura automáticamente qué parámetros optimizar, con rangos inteligentes centrados alrededor de los valores por defecto. -

Workflow: Fase 1 → aplicar mejor resultado → Fase 2 → aplicar → Fase 3 → Fase 4.

En MT4 (guiado):

- Cada parámetro muestra una etiqueta

[Phase 1],[Phase 2], etc. en la pestaña de Inputs. Solo tenéis que marcar en la pestaña de Optimización los parámetros de la fase que queráis optimizar.

Criterio de optimización compuesto (OnTester):

-

Todos los EAs generados incluyen ahora un criterio “Custom” que combina Profit Factor (30%), Sharpe Ratio (25%), Win Rate (15-20%), Recovery Factor (20-25%) y volumen de trades (10-15%).

-

El input

MinimumTradesfiltra automáticamente los resultados con pocas operaciones, descartándolos con score negativo. Valores recomendados: H1 ≈ 100, M15 ≈ 300, M5 ≈ 600.

Asistente de Optimización en el frontend:

-

Nuevo botón “Optimizar” (llave inglesa) en el toolbar para planes Elite+.

-

Muestra todos los parámetros agrupados por fase con sus rangos recomendados.

-

Permite descargar archivos

.setpreconfigurados por fase (cargables en MT4/MT5 desde Inputs → Load).

La documentación completa está en Formación Techain, capítulo 14.4 — Optimización Guiada por Fases (ES) y 14.4 — Guided Phase Optimization (EN).

Mejoras de interfaz y experiencia

-

Botón “Optimizar” en el toolbar principal (icono de llave inglesa) para acceder al Asistente de Optimización Guiada.

-

Botón de descarga

.seten la Previsualización de Código, junto al botón de descarga.mq4/.mq5.

Correcciones técnicas

-

Corregidos warnings de compilación en MT4 y MT5 por conversión implícita de tipos (

double→int) en nodos IA (Strategy Router, Anomaly Guard, SVM, DQN, Actor-Critic). -

Corregido el tipado de parámetros ADX/AI en

getMQLType()para que se declaren comointcuando corresponde, eliminando la raíz de los warnings. -

Corregido bug en MT5 donde

ParameterSetRangegenerabastep=0para parámetros con rangos pequeños, lo que impedía ejecutar la optimización.

Estabilidad y seguridad

Seguimos trabajando en la estabilidad y seguridad del servicio para que podáis usarlo con total tranquilidad.

Próximos pasos

Seguimos incorporando vuestras sugerencias para que el generador de bots sea cada vez más flexible y útil en vuestros backtests y en cuenta real.

Gracias por formar parte de la comunidad Techain. Cualquier duda o sugerencia, ya sabéis dónde estamos.

— El equipo Techain